皆様は、地震保険に加入していますか?

最近、大きな地震が頻発していますが、地震による建物や家財の損害は、通常の火災保険では補償されない事をご存じでしょうか。今回は皆様の建物がしっかり保険で補償されるように「損害保険」について学んでいきましょう。

損害保険は、万一災害が発生した場合に公的な資金支援に頼るのだけでなく、保険会社より金銭的な補償をえることを目的としています。各人が自助対策として、災害によって損壊した住宅の復旧費用や、負傷した場合の治療費などを確保するためにも必ず加入しましょう。

1:地震保険

- 地震保険の誕生

日本では巨大地震が発生するたびに、地震災害を補償する保険の必要性が叫ばれてきましたが、なかなか実現しませんでした。その理由は、

① いちど巨大地震が発生すると巨額の損害になる可能性がある

② 発生時期・頻度の予測が困難である

③ 広域災害の可能性がある

などにより、通常の損害保険になじまず、なかなか実現しませんでした。しかし、1966年に「地震保険に関する法律」

が施行され、この法律に基づいて、被災者の生活安定に寄与することを目的として、政府と民間の損害保険会社が共同

で運営する地震保険が誕生しました。

- 保険の対象

地震保険は、住居のみに使用される建物及び併用住宅が対象となり。工場や事務所専用の建物は対象外になります。また、家財に関しては30万円を超える貴金属や宝石、通貨、有価証券、預貯金証書は対象となりません。

- 保険金が支払われる損害とは

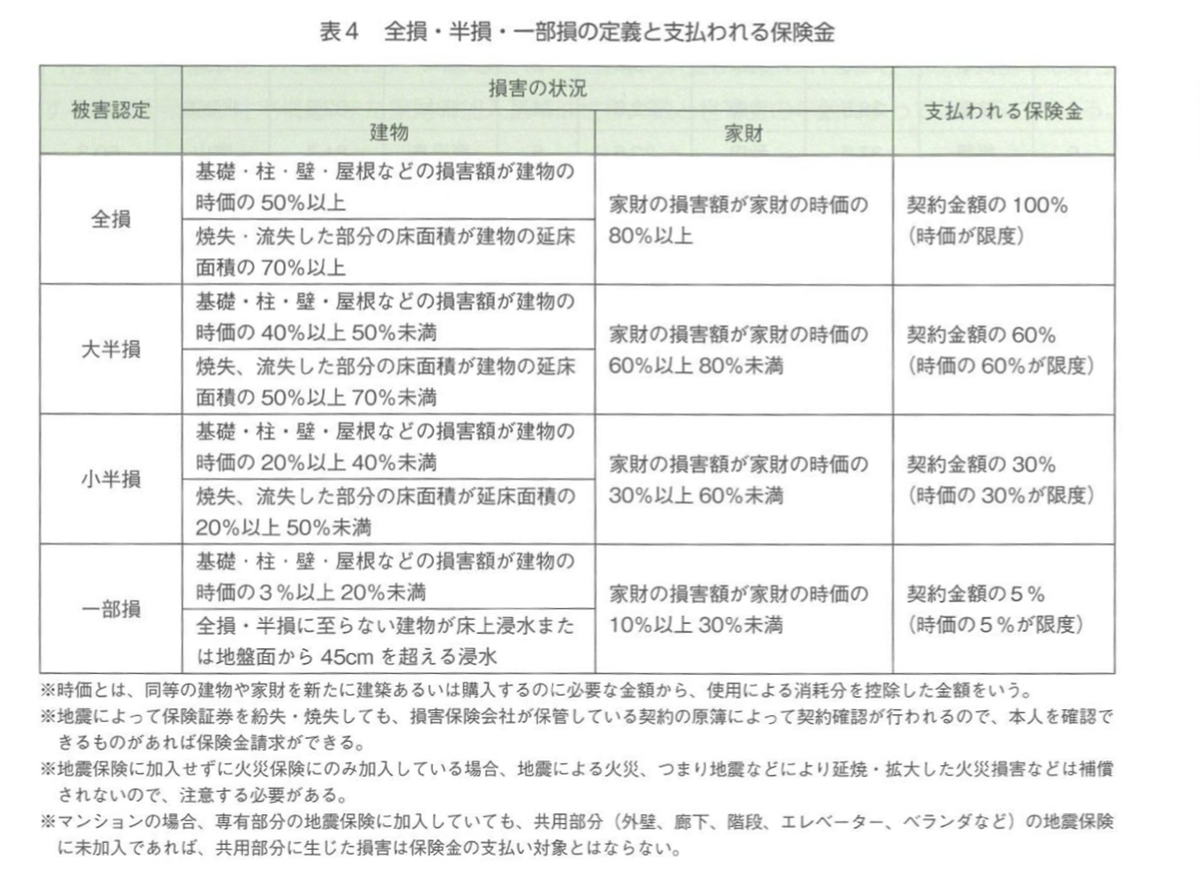

地震保険では、地震、噴火またはこれらによる津波を直接または間接の原因とする火災、損壊、埋没または流失によって保険の対象について生じた損害を補償します。保険金は損害の程度によって全損、大半損、小半損、一部損の4つの区分で支払われます。また損害形態は次のようなものがあげられます。

①地震に起因する火災によって生じた焼損

②地震に起因する建物の揺れによって生じた倒壊

③地震に起因する地滑りによって生じた埋没

④噴火に起因する火砕流や火山灰などによって生じた損壊

⑤津波(地震または噴火による)に起因する損壊、埋没、流失、浸水の損害

- 保険金が支払われない損害

地震などの際に紛失または盗難による損害が発生した場合、発生日から10日経過後に生じた損害や、重大な過失または法令違反による損害、戦争・内乱などによる損害は、地震保険では補償されません。

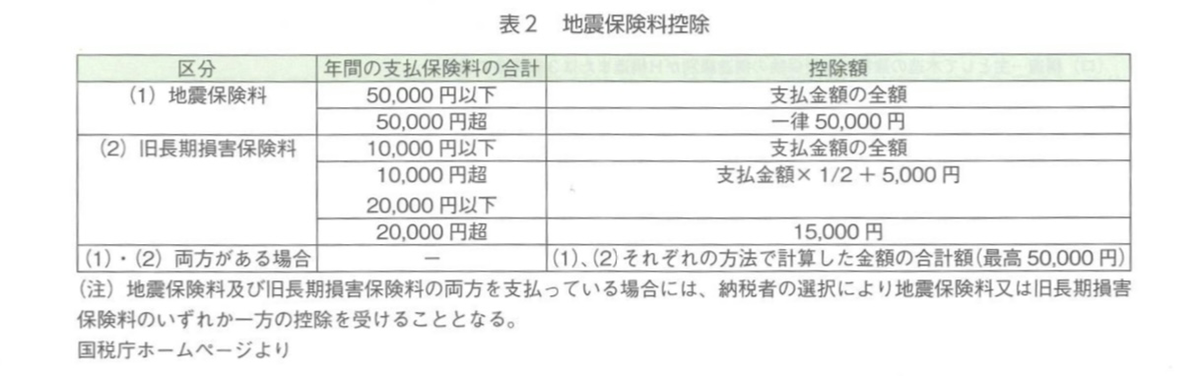

- 地震保険料控除について

地震災害による損失への備えにかかわる国民の自助努力を支援するため、2007年1月より地震保険料控除が創設されていて、下記の表のようにその年の保険料の金額に応じて控除されます。

防災士教本より引用

- 地震保険に加入するには

①火災保険+地震保険(セット契約が必須)

地震保険は、火災保険に付随する形でないと契約すことが出来ません。現在契約している火災保険に地震保険が付随してない場合でも、火災保険の契約期間内で地震保険を追加契約することができます。

②契約金額について

契約金額は、建物5000万円、家財は1000万円を上限として、セットで契約した火災保険の契約金額の30%~50%の内で設定することができます。

防災士教本より引用

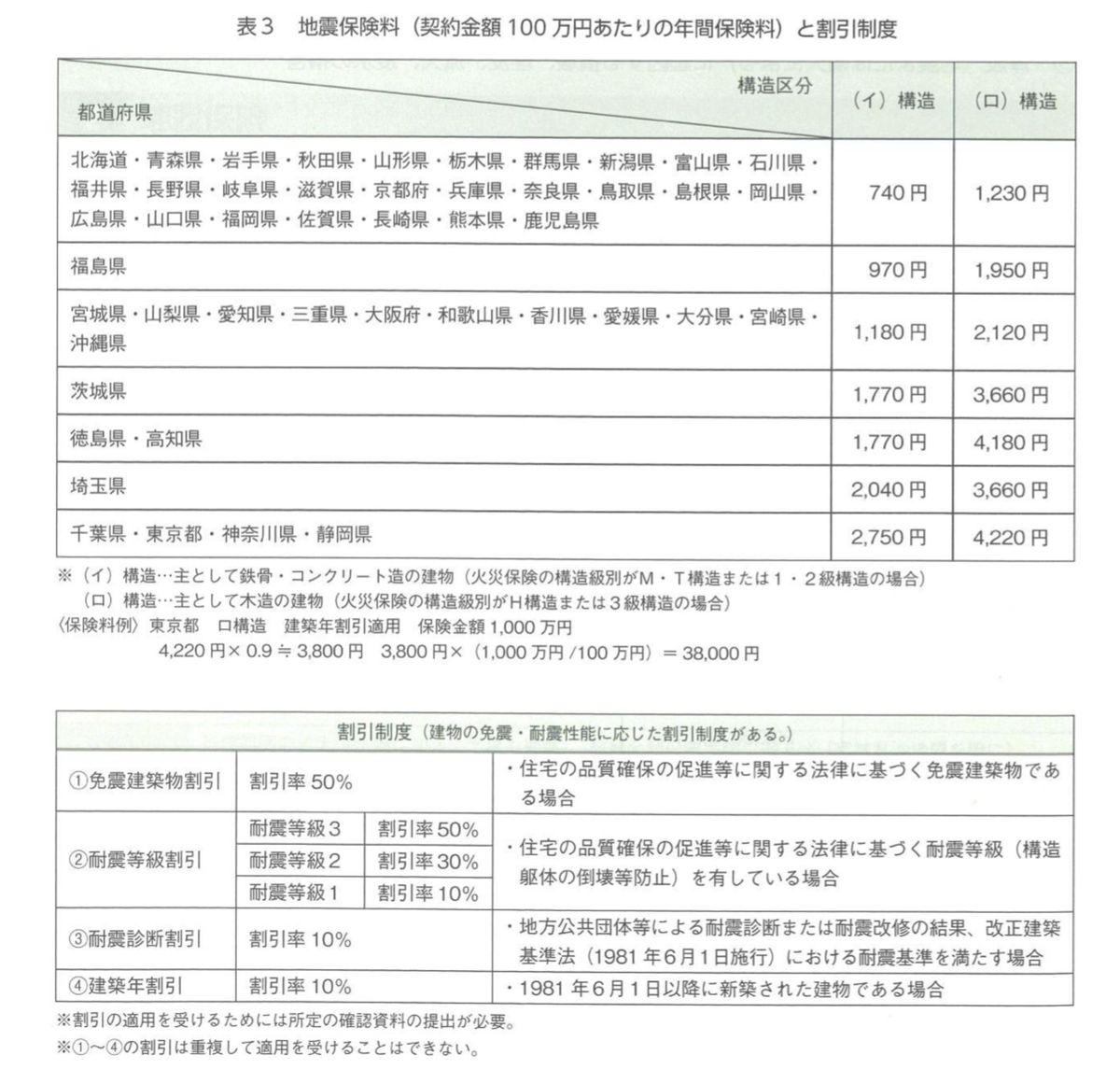

③保険料について

保険料は所在地と建物の構造により異なっています。2021年1月1日を改定実施日として下記の表のように改定され、契約金額100万円当たりの年間保険料を表しています。建物の築年数や耐震、免振性能に応じて保険料の割引制度もあります。

④保険金の支払い

保険金(保険事故によって損害が生じた場合に、保険会社が支払うお金)は、建物や家財に全損、大半損、小半損、一部損が生じた場合に支払われます。損害を大きく区分した理由は、大規模な地震災害でも、速やかに保険金を支払えるようにするためです。

防災士教本より引用

2:火災保険

火災保険は、火災だけでなく、下記のような災害や事故によって建物や家財などに生じた損害を補償します。

①火災・落雷・破裂または爆発

②水災・風災・雹災・雪災

③水漏れ

④盗難、騒擾(そうじょう)及び集団行動等に伴う暴力行為もしくは破壊行為

3:自動車保険

台風や洪水で車が水没したり、風で飛んできた看板が自動車に衝突して損害を受けた場合は、自動車保険の車両保険で補償されます。しかし、車両保険にはいくつか種類があり、例えば自動車同士の事故による車両損害のみを補償するタイプの場合は、風水災による損害は補償されない場合がありますので注意が必要です。

4:傷害保険

傷害保険では、「急激・偶然・外来の事故」によりけがをした結果、入院・退院した場合に保険金が支払われますが、台風などによる風水災でけがをした場合も保険金が支払われます。

現在、日本国内には色々な保険商品があります。しかし保険内容が複雑すぎてなかなか理解できないですよね。

そのような時は、親切・丁寧で各種保険に詳しい保険代理店を探しましょう。契約するときには詳しい説明をしてくれたり、いざという時は、保険会社と交渉してくれたりと、非常に頼もしいものです。

匠の会の会員社の中には、保険の代理店をしている会社や、付き合いの長い保険店を紹介させて頂くことも可能ですので、お気軽にお問合せください。

次回のテーマは、「みんなで行う自主防災活動と地区防災計画」です。

大規模災害に備えるために住民自らが作成し活動する内容になりますので、是非ご覧ください。

※今回ご紹介させていただいた数値等は、2021年4月現在のものです。実際のデータは最新のものをご確認ください。